Het kon niet uitblijven, er moest wel een reactie komen op de negatieve besluitvorming t.a.v. het onderkomen van de bouwclubs:

Nadat de Bergse gemeenteraad een bom legde onder een puur Bergs cultuuruiting, de Vastenavend beleving, kon het niet lang duren voor de betrokken stichtingen de barricades optrokken. Zie hier onder een uitgebreide reactie van het Bergse Vastenavend kamp:

"Geachte leden van de Gemeenteraad,

Het College van Burgemeester en wethouders heeft u recentelijk een raadsvoorstel aangeboden onder de noemer Scenario’s herhuisvesting Bergse Bouwclubs d.d. 14 december 2021 (met kenmerk RVB21-0102). De Stichting Halwana, Stichting Bergse Bouwers en Stichting Vastenavend zijn zowel qua proces als inhoud niet te spreken over dit voorstel.

De drie stichtingen hebben pas kennis kunnen nemen van de inhoud van het raadsvoorstel nadat het aan uw Raad was aangeboden! Blijkbaar voelt het college zich niet langer gehouden aan de afspraken uit het convenant. De drie stichtingen hebben zich de afgelopen 10 jaar bovenmatig ingespannen om te komen tot realistische voorstellen voor het organiseren van fatsoenlijke, veilige en toekomstbestendige huisvesting voor Bergse bouwers die werken aan creaties voor de Bergse Vastenavend Optocht. De Optocht die een pijler is van de Bergse Vastenavend; die o-zo belangrijk is voor de cultuur en economie van onze stad en onze gemeente een eigenheid verschaft. Dit college opereert onder het motto: “Operatie geslaagd, patiënt overleden”. Het halen van korte termijn financiële doelstellingen heeft het primaat. De meerderheid van een college dat de stad bestuurt verblijft hier niet, kent de gemeente onvoldoende, vertrekt binnenkort en zal ook niet worden geconfronteerd met de gevolgen van de kortzichtige maatregelen die het college neemt, maar alleen met het zogenaamde succes daarvan: koste wat kost realiseren van concrete financiële besparingen, zonder zicht te hebben op een bredere context.

Het college stelt in een stuk van 40! pagina’s voor om in te stemmen met het geschetste scenario 1. Onomwonden: de huisvestingsproblematiek wordt onder de verhullende beschrijving “continuering van het voortzetten van de huidige situatie” in een sterfhuisconstructie geplaatst. Er wordt geen financiële ondersteuning geboden en de niet financiële doelstellingen worden terzijde geschoven. Binnen 5 jaar zullen de bouwclubs niet meer beschikken over bouwruimte, wat het einde betekent van de Bergse bouwcultuur en Brabants grootste Vastenavendoptocht.

De oplossing die de Stichtingen hebben uitgewerkt (voorgedragen als Scenario 3 in het aan u aangeboden voorstel), geeft ruimte aan het realiseren van de kwalitatieve doelstellingen die de gemeente als gemeenschap zich gesteld heeft. Belangrijk is ook dat de financiële lasten worden beperkt. Het college verwerpt echter deze oplossing door te stellen dat deze optie strijdig is/niet past in geldende beleidskaders. Het college heeft het hier niet bij het rechte eind en zet u, lijkt wel, willens en wetens op het verkeerde been! Goed om te weten dat het college en ambtelijke top begin september door een door ons ingezette externe adviseur zowel mondeling als schriftelijk uitgebreid bijgepraat zijn over de (gemeentelijk-)juridische in- en outs van het door ons ontwikkelde scenario 3.

Met de aangedragen informatie heeft het college niets gedaan.

Het heeft er alle schijn van dat het college gewoonweg “niet wil” en zo de stad verkwanselt. Beroep op beleidskaders wordt misbruikt om een oplossing “af te fakkelen” in plaats van juist de geboden oplossingsrichting te omarmen in de mogelijkheden die er zijn. Onjuistheden in de argumentatie dwingen ons om nog een paar pagina’s A4 toe te voegen aan de 40 welke de gemeenteraad reeds heeft ontvangen. Verschil is dat wij, zonder mist op te trekken, een oplossing aandragen. Daar waar het college het er gewoon bij laat, haar gemeenschap in de kou laat staan en dat verhult in een stuk waar dit college haar raadsleden mee probeert te overweldigen. Beoordeling van scenario’s naar aspecten ten aanzien van functionaliteit en financiële vertaling

Scenario 1:“Continueren huidige situatie”, betekent dat er geen actie wordt ondernomen. Er ontstaat een sterfhuis. De Bergse bouwcultuur en daarmee de optocht zal ophouden te bestaan. Slechts een enkele bouwclub zal mogelijk in staat zijn nog een tijdje zelfstandig door te gaan, maar mist dan de context van de kracht van het geheel/massaliteit. Binnen 5 jaar komt het vraagstuk opnieuw op tafel, met een dan onherstelbaar veranderde uitgangssituatie op alle fronten.

Overigens gaat het college daarmee voorbij aan het feit dat de gevaarlijke situatie bij Konterscherp 2 in dit scenario blijft bestaan. In de veiligheidsscan van Sweco wordt deze situatie expliciet benoemd en het college is van de inhoud van dit rapport d.d. 25 januari 2021 op de hoogte.

Scenario 5: “Privatisering/ verzelfstandiging bouwkoten” heeft hetzelfde effect als Scenario 1. Deze optie doorkruist het lange termijn beleid van de gemeente: in de jaren ’80 wilde de gemeente af van het bouwen op zoldertjes, in bijkeukens, schuren en schuurtjes en oude vervallen fabrieksloodsen en stuurde zelf aan op het gebruik van bouwkoten die het eigendom zijn van de gemeente. Dat de gemeente het dan nu anders wil en bouwonderkomens niet meer tot haar taken wil rekenen, kan zijn, maar behoorlijk en betrouwbaar bestuur vereist dan dat er, op een voor de bouwclubs haalbare manier, een overstap moet worden gemaakt naar een andere (eigendoms)relatie. Scenario 5 is niet realistisch omdat de drie stichtingen geen draagkracht hebben om dit uit te kunnen voeren.

Scenario 4 “ Nieuwbouwplan (CV1)” is de optie waar tot en met het voorjaar 2020 aan is gewerkt. Als convenant partners waren we daar al een heel eind mee op weg, totdat de gemeenteraad in juli besloot na twee jaar het geaccordeerde raadsbesluit niet uit te voeren en het gevoteerde krediet bouwkoten terug te vorderen als ook nu weer deze variant afschiet door het aanbieden van dit nieuwe raadsvoorstel. Een totaaloplossing waar de gemeente voorziet in onderkomens voor de bouwclubs en de Stichting Vastenavend. Deze optie is de duurste (geen reductie bouwvolume, hogere kapitaallasten, het blijven maken van gemeentelijke plankosten) en resulteert in de hoogste jaarlasten voor de gemeente. Deze door het college uitgewerkte optie is eerder door de gemeenteraad afgewezen, wat de aanleiding was om de uitgangspunten “radicaal” te veranderen. Dit hebben de Stichtingen uitgewerkt tot wat nu Scenario 3 wordt genoemd.

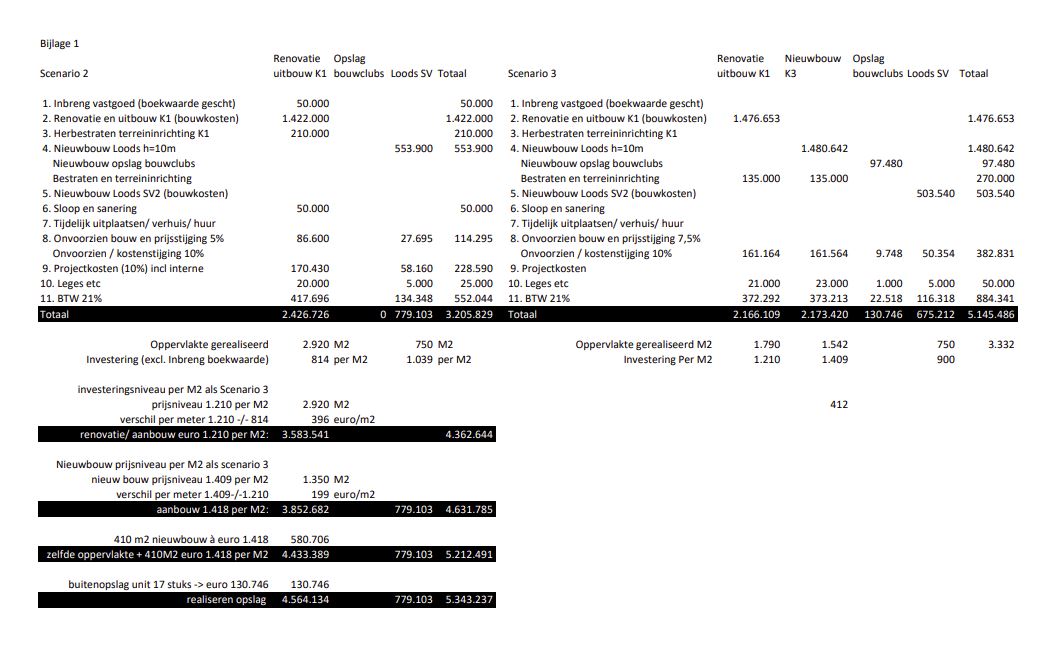

Scenario 2: “Renoveren/ aan/nieuwbouw bouwkoten” Ten aanzien van dit scenario hebben we de nodige bezwaren en aanmerkingen. Zo worden in dit scenario te weinig m2 gerealiseerd die voor de huisvesting van 17 bouwclubs nodig zijn; we stellen vraagtekens bij de gehanteerde Euro-m2- bedragen van de investering. Deze zijn substantieel lager vergeleken met die van scenario 3, terwijl deze vergelijkbaar zouden moeten zijn; er wordt niet voorzien in buitenopslag, met risico van ongewenste verrommeling van dien; een bouwkundig complex wordt gerealiseerd met kenmerken van een “Indiaas confectie atelier”. We gaan hieronder op deze punten in:

Te weinig m2: Voor het huisvesten van 17 bouwclubs is ca. 3.300 m2 gebouw nodig (exclusief opslag). In scenario 2 wordt naast het opknappen van Konterscherp 1 (1.570 m2), 1.350 m2 nieuw aangebouwd. In totaal is er daarmee 2.920 m2 gebouw beschikbaar voor alle Bergse bouwclubs. De conclusie die het college in bijlage 1 van het raadsvoorstel trekt, dat met de uitvoering van dit scenario centrale huisvesting voor de bouwclubs in de Geertruidapolder wordt gerealiseerd, is dus niet juist.

Lagere investeringsbedrag per m2: Scenario 2 gaat uit van lagere investering/m2 van opknappen Konterscherp 1. Renoveren van bestaand 1.570m2; aanbouw 1.350 kost ca. EUR 2,4Mio, wat neerkomt op 814 euro per m2. In Scenario 3 wordt gerekend met 1.210 euro per m2 . Dit verschil in uitgangspunt staat gelijk aan een verschil van EUR 1,4 Mio in het investeringbedrag en een ca. 40% hogere jaarlast. Zo verdampt het gepresenteerde financiële voordeel van scenario 2 en slaat om in een nadeel door het niet benutten van rentevoordeel en ontlasten van het gemeentelijk apparaat.

Overigens, dit gepresenteerde voordeel herbergt ook het effect van het bouwen van minder volume dan benodigd, wat de investering met ca. EUR 0,6 Mio verlaagt en het weglaten van de buitenopslag met een ca. EUR 0,1 Mio effect (zie verder bijlage 1) “Indiaas confectie atelier”: het compleet dichtbouwen van de ruimte van K1 levert een “mastodont” van een complex op, met ook nog het risico op extra investeringen mbt tot brandveiligheid (brandcompartimentering e.d. De door het college gepresenteerde tekening spreekt voor zich. Deze opzet draagt daarnaast niet bij aan de verbetering van de uitstraling van de Geertruidapolder.

Tot slot: In de uitleg van scenario 2 wordt gerefereerd aan het gehanteerde uitgangspunt om de financiële bijdrage van de gemeente gelijk te stellen aan de situatie in Halsteren en Lepelstraat. Dat is vreemd! De subsidie voor zowel de Bergse Bouwers als de bouwers in Halsteren en Lepelstraat zijn immers geen waarderingssubsidies. Het zijn subsidies om de werkelijke huisvestingslasten te kunnen dragen. In de huidige situatie ontvangen de clubs uit Halsteren en Lepelstraat veel meer subsidie per m2 dan hun collega’s uit Bergen op Zoom. Dit is niet vreemd omdat de bouwkoten in zowel Halsteren en Lepelstraat veel jonger zijn dan de bouwkoten in Bergen op Zoom en per m2 duurder waren bij de bouw. Deze situatie doet zich nu weer voor bij de aanpak van de bouwkoten in Bergen op Zoom. De bouwkosten zijn ook nu als gevolg van prijsstijgingen en aangescherpte eisen aan de bouw veel hoger dan in de tijd dat de koten van Halsteren en Lepelstraat werden opgeleverd. Vanuit het gelijkheidsprincipe zijn de werkelijke huisvestingslasten de basis voor subsidie en niet investeringen van meer dan 20 jaar geleden.

Scenario 3 leidt bij gelijke uitgangspunten van bouwkosten tot de laagste jaarlast met dito effecten op quotes/en ratio’s. De voordelen van lagere rentelasten en ontlasten van het gemeenteapparaat worden volledig benut. Zeker zo belangrijk is dat er een beter bouwkundig product wordt aangeleverd wat langer meegaat; ruimer is opgezet, past bij de (veiligheid) eisen van deze tijd. Dit scenario hebben we in de zomer van 2021 aan de leden van de raad gepresenteerd en verder uitgewerkt en gedeeld. Gezien de eigenheid van dit scenario laten we ons hierin bijstaan door een externe adviseur die deze oplossing al diverse malen in de Nederlandse-gemeente-praktijk heeft helpen realiseren.

Het college stelt dat scenario 3 niet past in de beleid en uitgangspunten en dat het strijdig zou zijn met de wet en regelgeving. In de bijlage wordt uitgebreid ingegaan op het weerleggen van de bezwaren van het college. De argumenten tegen de investeringsplannen concentreren zich op de veronderstellingen dat scenario 3 in strijd zou zijn met:

• Financiële uitgangspunten;

• Grondbeleid;

• Vastgoedbeleid; Wet Markt en Overheid;

• Subsidiebeleid;

• Treasurybeleid en de wet Fido

Hieronder wordt hierop ingegaan. Conclusie is dat de argumenten ver gezocht zijn en voorbijgaan aan de echte economische afwegingen. Zo blijven we hangen in formalisme en wordt niets bereikt. Als men echt wil is evengoed een redenering op te zetten dat scenario 3 niet in strijd is met de wetgeving, of met het vigerende beleid en dat precedentwerking overkomelijk is.

Financiële uitgangspunten

Het raadsvoorstel stelt dat de methodiek ‘projectfinanciering’ voor scenario 3, in strijd is met de financiële uitgangspunten van de gemeente. Het raadsvoorstel stelt vervolgens dat de zogeheten ‘Moederkredieten’ niet voorzien in voldoende kapitaal om daaruit scenario 3 te financieren. Het eerste financiële uitgangspunt betreft de methode projectfinanciering. In deze methode bepaalt de actuele marktrente de financieringskosten. Het actuele rentetarief ligt lager dan de rekenrente die de gemeente hanteert voor methodiek concernfinanciering. Het raadsvoorstel wijst de methode projectfinanciering van de hand voor de financiering van de planvorming van de stichting. De afwijzing is ingegeven door het standpunt dat de methode projectfinanciering niet wordt toegepast binnen de gemeente.

Deze redenering volgen wij voor de scenario’s 1,2 en 4 omdat leningen in die scenario’s op de balans staan van de gemeente en het actuele rentetarief in die scenario’s de rekenrente verlagen. Immers verstrekt de gemeente zelf die lening aan de stichting, dan tegen de rekenrente. De stichting betaalt de hogere rekenrente aan de gemeente. Het lagere rentetarief, waarvoor de gemeente het kapitaal heeft aangetrokken, telt immers dan mee in de berekening van de rekenrente. De stichting Hal-Wana betaalt die lening met rekenrente in 40 jaar terug aan de gemeente met behulp van een subsidie van de gemeente.

Het derde scenario is gebaseerd op projectfinanciering, een gemeentegarantie en een subsidie. Door die gemeentegarantie kan de stichting Hal-Wana kapitaal aantrekken tegen de actuele lage marktrente. Zonder gemeentegarantie kan de stichting Hal-Wana geen kapitaal aantrekken. In dit model telt de actuele lagere marktrente in de berekening van de rekenrente voor de gemeente. De lening staat enkel op de balans van de stichting Hal-Wana en zij betaalt die lening in 40 jaar terug aan een bank met behulp van een, nu lagere, subsidie van de gemeente.

In beide situaties staat de gemeente, door middel van die subsidie, garant voor de nakoming van betalingen voor rente en aflossing voor die lening. Indien de gemeente het kapitaal uitleent aan de stichting Hal-Wana verlaagt dat de rekenrente. Indien een bank het kapitaal uitleent aan de stichting Hal-Wana heeft dat dus geen invloed op de rekenrente. Echter dat de stichting Hal-Wana zelf financiering zijn gaan opzoeken is ingegeven door de wens van de gemeente om de schuldquote niet te laten aangroeien en de schuld buiten de balans van de gemeente te houden. Ook laat projectfinanciering zien wat de echte lasten zijn en wordt een project zo op zijn eigen merites beoordeelt en niet op het mogelijke effect op bijvoorbeeld, de door het college aangehaalde, hoogte van de rioolbelasting.

Grondbeleid

Scenario 3 vindt zijn oorsprong om de jaarlijkse bijdrage vanuit gemeente tot een minimum te beperken. Deze filosofie is als uitgangspunt gehanteerd om ten aanzien van de erfpacht van de gronden en opstallen uit te gaan van een symbolische canon. Naar nu aangegeven door het college, past dit niet binnen het vigerende grond- en vastgoedbeleid.Er is overigens echter geen wettelijk verbod om uit te gaan van een symbolische canon. Het betreft hier immers een publiek belang. Indien wel conform de huidige beleidskaders een canon zou moeten worden bepaald voor de grond en de opstallen, zal de jaarlijkse subsidie met dit bedrag worden verhoogd. Op het niveau van de gehele gemeentebegroting is dit budgetneutraal.

Vastgoedbeleid en Wet Markt en Overheid

De stelling dat scenario 3 strijdig zou zijn met de Wet Markt en Overheid is ver gezocht. De wet voorziet in gedragsregels om een gelijk speelveld te bevorderen tussen ondernemers en overheden. Het is echter niet aannemelijk dat bij de uitvoering van scenario drie de concurrentie worden verstoord of vervalst. Er is immers geen marktpartij die de bouwkoten winstgevend zou kunnen (of willen) exploiteren. Het betref hier het mogelijk maken een publiek belang te weten: het faciliteren van de Vastenavond optocht d.m.v. van het aanbieden van goede huisvesting van alle Bergse bouwclubs

Subsidiebeleid

De argumenten uit het raadsvoorstel, om de inzet van de langlopende subsidie af te wijzen, zijn niet gebaseerd op wet- en regelgeving. De Algemene subsidie verordening voorziet erin om langlopende subsidierelaties aan te gaan. Het aangaan en het koppelen van een subsidie aan de looptijd van een lening is niet in strijd met de ASV.

De gemeente doet er verstandig om een sterke juridisch positie in te nemen bij het aangaan van een subsidierelatie. Door een verbandvereiste koppeling te formaliseren is een subsidie juist het beleidsinstrument welke een onrealistische hoge kostprijs (in die geval huur) voorkomt.

Treasurybeleid en de wet Fido

Het raadsvoorstel veronderstelt dat een positief besluit om garant te staan in strijd is met wetgeving en met het lokale treasurybeleid. Het raadsvoorstel attendeert de raadsleden er zelf op dat er wel ruimte is om eventueel af te wijken van wet en regelgeving door de Vastenavend als publiek belang aan te merken. De wet Fido en het Treasurybeleid vormen geen hindernis voor een positief besluit. De gemeente kan zelf de voorwaarden stellen ter bewaking van gestelde/te stellen doelen. De gemeente ziet het ter beschikking hebben van bouwkoten als een publiek belang vindt. De subsidierelatie die ten aanzien al ruim 30 jaar bestaat, onderschrijft dit. Ook voor Halsterse en Lepelstraatse clubs.

In bijlage 2 lichten wij de aspecten nader toe.

Kortom: scenario 3 is een realistisch scenario dat een duurzame en veilige oplossing biedt voor de huisvesting van de (kinder) bouwclubs in Bergen op Zoom en een positief besluit over de herhuisvesting van Bouwclubs conform scenario 3 niet in strijd is met de wetgeving, of met het vigerende beleid.

Geachte raad, we lijken nu te verzanden in juridische haarkloverij. We zijn ons er zeer van bewust dat we met deze brief daar aardig aan meedoen. Maar we kunnen niet anders in reactie op het voorstel dat door het college van B&W aan u is aangeboden.

De essentie moet echter zijn dat we met z'n allen doordrongen zijn van de betekenis van de bouwcultuur die onze gemeente rijk is. Om dit belangrijke en diepgewortelde cultuurgoed in stand te houden en de kans te geven zich verder te ontwikkelen, zullen we allemaal onze verantwoordelijkheid moeten nemen. Wanneer we voorbijgaan aan de rijkdom van onze vastenavendcultuur, die we misschien iets te vanzelfsprekend zijn gaan vinden, verliezen we meer dan we ooit terug kunnen winnen. Raad, nu vragen wij u, uw verantwoordelijkheid te nemen in het belang van een cultuurgoed dat eeuwen teruggaat en nog een mooie toekomst voor zich heeft.

Waar een wil is, is een weg.

Met vriendelijke groet,

Het Bestuur van Stichting Halwana

Het Bestuur van Stichting Bergse Bouwers

Het Bestuur van Stichting Vastenavend

Wij als redactie van BoZinBeeld.nl / BrabantseWalinBeeld.nl kregen ook de stukken waarmee boven vernoemde stichtingen zich gewapend hadden, kijk maar hier onder:

Om volledig te zijn, hier onder de reactie voor wat betreft Maatschappelijk financieren:

We zouden zeggen, ga er even voor zitten. Want hier onder volgt een uitgebreid, soms zeer diepgaand, feitelijke beschouwing van wat er hier en daar erg aan het rammelen is bij de totstandkoming van de besluitvorming van de Bergse gemeenteraad. We wilden jullie deze informatie echter niet onthouden.

Memo Maatschappelijk Financieren

Datum 5 januari 2021

Aan Stichting Hal-Wana

T.a.v. Secretaris dhr. S. Elseman

Van Maatschappelijk Financieren®W. Van Rijswijk

Onderwerp Huisvesting Bergse Bouwclubs Scenario 3 t.b.v. raadsvoorstel RVB21-0102

1 Samenvatting

Het raadsvoorstel stelt dat scenario 3 niet past in het beleid en uitgangspunten en stelt dat het scenario in strijd is met wet- en regelgeving. De tegenargumenten uit het raadsvoorstel concentreren zich op de veronderstellingen dat scenario 3 in strijd zou zijn met:

1.1 Financiële uitgangspunten;

1.2 Grondbeleid;

1.3 Vastgoedbeleid; Wet Markt en Overheid;

1.4 Subsidiebeleid;

1.5 Treasurybeleid en de wet Fido.

Het raadsvoorstel gaat voorbij aan de achtergronden van wet- en regelgeving, financiële effecten en de politieke beslissingsbevoegdheid om, met behoud van financiële uitgangspunten en beleidskaders positief te besluiten over scenario 3 onder voorwaarden om ongewenste precedentwerking te voorkomen.

1.1 Financiële uitgangspunten

Het raadsvoorstel stelt dat de methodiek ‘projectfinanciering’ voor scenario 3, in strijd is met de financiële uitgangspunten van de gemeente. Het raadsvoorstel stelt vervolgens dat de ‘Moederkredieten’ niet voorzien in voldoende kapitaal om scenario 3 te financieren. Bij de methode projectfinanciering wordt het benodigde kapitaal aangetrokken tegen de actuele marktrente. Dat rentetarief ligt lager dan de huidige rekenrente die de gemeente hanteert en wordt doorbelast in de kostprijs van gemeentelijke diensten. Deze methode van financiering wordt concernfinanciering genoemd. Bij concernfinanciering leveren de projectfinanciering telt een actuele lager rentetarief voor een nieuwe lening niet mee in het verlagen van de rekenrente die de gemeente doorbelast in de kostprijs van diensten.

Het raadsvoorstel wijst de methode projectfinanciering van de hand voor de financiering van de planvorming van de stichting. De afwijzing is ingegeven door het standpunt dat de methode projectfinanciering niet wordt toegepast binnen de gemeente. Deze methode kan een precedent scheppen en bewerkstelligt geen verlaging van de rekenrente en is daarmee nadelig voor het berekenen van kostprijzen van toekomstige projecten.

Dit uitgangspunt is correct voor de scenario’s 1,2 en 4 omdat in die scenario’s leningen op de balans staan van de gemeente en het actuele rentetarief in die scenario’s de rekenrente verlagen. In een dergelijk scenario verstrekt de gemeente een lening aan de stichting tegen de rekenrente en betaalt de stichting de rekenrente aan de gemeente. Het actuele lagere rentetarief waarvoor de gemeente het kapitaal aantrekt, telt mee in het verlagen van de rekenrente. In dit scenario staat de lening op de balans van de stichting. De stichting betaalt de lening met rekenrente terug in 40 jaar aan de gemeente met behulp van een subsidie.

Het financieringsplan van de stichting is gebaseerd op de methode projectfinanciering met een gemeentegarantie en op basis van een subsidie. Door een gemeentegarantie kan de stichting kapitaal aantrekken tegen de actuele lage marktrente. Zonder gemeentegarantie kan de stichting geen kapitaal aantrekken. In dit scenario telt de actuele lagere marktrente niet mee in het verlagen van de rekenrente voor de gemeente. De lening staat op de balans van de stichting en de stichting betaalt die lening in 40 jaar terug aan een kredietverlener met behulp van een subsidie.

In beide scenario’s staat de gemeente via subsidies garant voor de nakoming van betalingen voor rente en aflossing voor die leningen. Indien de gemeente het kapitaal uitleent aan de stichting verlaagt dat de rekenrente. Indien andere kredietverleners het kapitaal uitlenen aan de stichting, heeft dat geen invloed op de rekenrente. Indien de stichting het kapitaal aantrekt is dat niet van invloed op de hoogte van de schuld van de gemeente

Moederkredieten zijn geoormerkte middelen voor een reeks noodzakelijke uitgaven van de gemeente, vanwege contractuele verplichtingen en de gemeentelijke bedrijfsvoering. Het raadsvoorstel stelt dat deze kredietfaciliteit niet voorziet in kapitaal voor het bekostigen van bouwkoten. In die wetenschap kan de gemeente geen krediet beschikbaar stellen aan de stichting uit die voorziening. Het raadsvoorstel stelt vervolgens dat, indien de gemeente afzonderlijk van deze kredietfaciliteit een lening beschikbaar zou stellen aan de stichting, de gemeentelijke schuldquote oploopt. Dat argument is correct, maar het financieringsplan van scenario 3 voorziet er in dat de stichting het kapitaal aantrekt en de lening op de balans neemt. Het financieringsplan van scenario 3 tast de gemeentelijke schuldquote niet aan. Besluitvorming hierover concentreert zich op het effect van projectfinanciering voor een daling van de rekenrente tegenover het effect van een garantie voor een lening die via een jaarlijkse subsidie verloopt. Feitelijk volgt uit die effectmeting de werkingssfeer van deze twee financiële uitgangspunten voor het financieringsplan.

1.2 Grondbeleid

Scenario 3 is ontworpen om de jaarlijkse subsidiebijdrage van gemeente tot een minimum te beperken. Om die reden is de canon voor het erfpachtrecht gebaseerd op een symbolisch lage canon. Het raadsvoorstel vermeldt dat een symbolisch lage canon niet past binnen het geldende grond- en vastgoedbeleid. Het grond- en vastgoed beleid gaat uit van werkelijke kostprijzen. Om de werkelijke kostprijs te vergelijken met de symbolisch lage canon, wordt voorgesteld om dat inzichtelijk te maken, zodat het financiële verschil duidelijk is. Indien de canon conform de beleidskaders wordt bepaald, stijgt de jaarlijkse subsidie met dat bedrag.

Overigens is er geen wettelijke bepaling die een symbolisch lage canon blokkeert. Wettelijk gezien moet de gemeente zakelijk handelen en verantwoorden. Bij publieke belangen zijn symbolische lage canons een reden voor een budgetneutraal begrotingsverloop. Fiscaal gezien verloopt de maatstaf van heffing op de werkelijke transactiewaarde (boekwaarde).

1.3 Vastgoedbeleid en Wet Markt en Overheid

Het raadsvoorstel stelt dat scenario 3 strijdig is met de Wet Markt en Overheid. Dat is een vergezocht tegenargument. De wet voorziet in gedragsregels om een gelijk speelveld te bevorderen tussen ondernemers en overheden. Het is niet aannemelijk dat bij de uitvoering van scenario 3 de concurrentie worden verstoord, of vervalst. Er is geen marktpartij die de bouwkoten winstgevend zou kunnen (of willen) exploiteren. Het betref hier het faciliteren van een publiek belang zoals culturele optochten van de Vastenavond waarin praalwagens centraal staan die door Bergse bouwclubs worden vervaardigd in bouwkoten. 1.4 Subsidiebeleid

De tegenargumenten uit het raadsvoorstel, om de inzet van de langlopende subsidie af te wijzen, volgt niet uit de wet- en regelgeving. De Algemene subsidie verordening (ASV) voorziet erin om langlopende subsidierelaties aan te gaan. Het aangaan en het koppelen van een subsidie aan de looptijd van een lening is niet in strijd met de ASV. De gemeente dient wel een sterke juridisch positie in te nemen bij het aangaan van een subsidierelatie die een basis vormt voor betalingsverplichtingen uit hoofde van een leningsovereenkomst. Door formulering van de verbandvereiste koppeling met het erfpachtrecht, is een subsidie het aangewezen beleidsinstrument om onrechtvaardige hoge huurprijzen te voorkomen.

1.5 Treasurybeleid en de wet Fido

Het raadsvoorstel veronderstelt dat een positief besluit om garant te staan in strijd is met wetgeving en met het treasurybeleid. Het raadsvoorstel attendeert de raadsleden er op dat er ruimte is om af te wijken van wet- en regelgeving door de Vastenavend als publiek belang aan te merken. De wet Fido en het Treasurybeleid vormen geen hindernis voor een positief besluit. De gemeente kan specifieke garantievoorwaarden stellen om lokale doelstellingen te bereiken, te toetsen en te bewaken. Voor behandeling van dit beleidskader is bekend dat de gemeente de bouwkoten en de subsidies daarvoor als een publiek belang ziet, omdat de gemeente circa 30 jaar voordergelijke initiatieven subsidies beschikbaars stelt.

2 Inleiding op de verdieping van de argumenten

In voorbereiding op de gemeenteraadsvergadering van 14 feb. 2022, is een raadsvoorstel1 in omloop over de herhuisvesting van Bergse Bouwclubs. Samengevat wordt voorgesteld dat de gemeenteraad besluit ‘niets te doen’ volgens scenario 1 van het raadsbesluit en verwijst naar de motie2 ‘voortvarende aanpak centrale huisvesting bouwclubs’. Vervolgens stelt het raadsvoorstel dat ‘niets doen’ past binnen het mandaat van het college en zich verhoudt met het Focusakkoord3 . Het voorstel om niets te doen impliceert dat de gemeente geen investeringsplannen steunt voor de bouwkoten. De gemeente investeert momenteel € 450.000,- in een deel van de bouwkoten voor het opheffen van achterstallig onderhoud. De argumenten tegen de investeringsplannen concentreren zich op de veronderstellingen dat een positief besluit in strijd zou zijn met de financiële uitgangspunten (paragraaf 4), het Grondbeleid (paragraaf 5), het Vastgoedbeleid; Wet Markt en Overheid (paragraaf 6), het Subsidiebeleid (paragraaf 7) en het Treasurybeleid en de wet Fido (paragraaf 8).

Tegen deze achtergrond vermeldt het raadsvoorstel dat het college niet is gemandateerd om een besluit te nemen over de herhuisvesting van Bergse Bouwclubs. De gemeenteraad kan dat wel, voor zover een gemeenteraadsbesluit niet in strijd is met de wet, of met het vigerende beleid. In deze memo wordt uiteengezet dat een positief besluit over de herhuisvesting van Bouwclubs niet in strijd is met de wetgeving, of met het vigerende beleid en geen precedentwerking hoeft te veroorzaken.

3 Scenario drie in het kort

Met verwijzing naar de veiligheidsscan van Sweco4 , investeert de gemeente € 450.000,- in het opheffen van achterstallig onderhoud van de bouwkoten. Hierdoor kunnen de bouwkoten 5 jaar functioneren volgens de gebouw veiligheidsvoorschriften. Het voorstel is dat de Stichting Hal-Wana als overkoepelende Stichting de grond en de bestaande opstallen in erfpacht verwerft voor 40 jaar. De Stichting financiert, de vernieuwingsplannen van de bouwkoten en de opslagloods van Stichting Vastenavend en bepleit om zoveel mogelijk van die € 450.000,- terug te betalen aan de gemeente. Stichting Hal-Wana trekt het benodigde investeringskapitaal aan onder gemeentegarantie en vraagt van de gemeente een jaarlijkse subsidie voor instandhouding van de bouwkoten. De Stichting verhuurt de bouwkoten aan de bouwclubs tegen de huidige huur. De gemeente kan na realisatie van de bouwkoten de Stadsschuur verhandelen en het perceel aan de Zeelandhaven noord eventueel verkopen.

1 RVB21-0102 Scenario’s herhuisvesting Bergse Bouwclubs

2 Motie RMO20-0027 d.d. 09-07-2020 Voortvarende aanpak centrale huisvesting bouwclubs

3 Focusakkoord mei 2020

4 Sweco veiligheidsscan 25-01-2021

4 Financiële uitgangspunten

Het raadsvoorstel introduceert financiële uitgangspunten. Die uitgangspunten dienen voor een betrouwbare vergelijking van de financiële effecten per scenario voor herhuisvesting van de Bergse bouwclubs. Twee van deze uitgangspunten gelden niet voor scenario 3.

4.1 Projectfinanciering (1ste financiële uitgangspunt)

Het 1 ste financiële uitgangspunt betreft de methode projectfinanciering. Bij deze methode bepaalt de actuele marktrente de financieringskosten, in plaats van de rekenrente die de gemeente hanteert op basis van de methodiek concernfinanciering. Het raadsvoorstel wijst de methode projectfinanciering van de hand voor de financiering van de planvorming van de stichting. De afwijzing is het gevolg van het standpunt dat projectfinanciering niet wordt toegepast binnen de gemeente. Deze methode kan een precedent scheppen en levert geen verlaging van de rekenrente en is daarmee nadelig voor het doorbelasten van kostprijzen.

Dit uitgangspunt is correct voor de scenario’s 1,2 en 4 omdat in die scenario’s leningen op de balans staan van de gemeente en het actuele rentetarief in die scenario’s de rekenrente verlagen. In een dergelijk scenario verstrekt de gemeente een lening aan de stichting tegen de rekenrente en betaalt de stichting de rekenrente aan de gemeente. Het actuele lagere rentetarief waarvoor de gemeente het kapitaal aantrekt, telt mee in het verlagen van de rekenrente. In dit scenario staat de lening op de balans van de stichting. De stichting betaalt de lening met (reken)rente terug aan de gemeente in 40 jaar, met behulp van een subsidie.

Het financieringsplan van de stichting is gebaseerd op de methode projectfinanciering met een gemeentegarantie en op basis van een subsidie. Die garantie is een borgtocht in de zin van artikel 7:850 BW en verloopt via subsidies. Door een gemeentegarantie kan de stichting kapitaal aantrekken tegen de actuele lage marktrente. Zonder gemeentegarantie kan de stichting geen kapitaal aantrekken. In dit scenario telt de actuele lagere marktrente niet mee in het verlagen van de rekenrente voor de gemeente. De lening staat op de balans van de stichting en de stichting betaalt die lening terug aan een kredietverlener in 40 jaar met behulp van een subsidie.

In beide scenario’s staat de gemeente via subsidies garant voor de nakoming van betalingen voor rente en aflossing voor die leningen. Indien de gemeente het kapitaal uitleent aan de stichting verlaagt dat de rekenrente. Indien andere kredietverleners het kapitaal uitlenen aan de stichting, heeft dat geen invloed op de rekenrente. Indien de stichting het kapitaal aantrekt is dat niet van invloed op de hoogte van de schuld van de gemeente.

4.2 Moederkredieten (2de financiële uitgangspunt)

Moederkredieten zijn geoormerkte middelen voor een reeks noodzakelijke uitgaven van de gemeente, vanwege contractuele verplichtingen en de gemeentelijke bedrijfsvoering. Het raadsvoorstel stelt dat deze kredietfaciliteit niet voorziet in kapitaal voor het bekostigen van bouwkoten. In die wetenschap kan de gemeente geen krediet beschikbaar stellen aan de stichting uit die voorziening. Het raadsvoorstel stelt vervolgens dat, indien de gemeente afzonderlijk van deze kredietfaciliteit een lening beschikbaar zou stellen aan de stichting, de gemeentelijke schuldquote oploopt. Dat argument is correct, maar het financieringsplan van scenario 3 voorziet er in dat de stichting het kapitaal aantrekt en de lening op de balans neemt. Het financieringsplan van scenario 3 tast de gemeentelijke schuldquote niet aan.

5 Grondbeleid

Scenario 3 is ontworpen om de jaarlijkse subsidiebijdrage van gemeente tot een minimum te beperken. Om die reden is de canon voor het erfpachtrecht gebaseerd op een symbolisch lage canon. Het raadsvoorstel vermeldt dat een symbolisch lage canon niet past binnen het geldende grond- en vastgoedbeleid. Het grond- en vastgoed beleid gaat uit van werkelijke kostprijzen. Om de werkelijke kostprijs te vergelijken met de symbolisch lage canon, wordt voorgesteld om dat inzichtelijk te maken, zodat het financiële verschil duidelijk is. Indien de canon conform de beleidskaders wordt bepaald, stijgt de jaarlijkse subsidie met dat bedrag.

Overigens is er geen wettelijke bepaling die een symbolisch lage canon blokkeert. Wettelijk gezien moet de gemeente zakelijk handelen en verantwoorden. Bij publieke belangen zijn symbolische lage canons een reden voor een budgetneutraal begrotingsverloop. Fiscaal gezien is de maatstaf heffing gebaseerd op de werkelijke transactiewaarde (boekwaarde).

6 Vastgoed beleid -Wet Markt en Overheid

De stelling dat scenario 3 strijdig zou zijn met de Wet Markt en Overheid is ver gezocht. De wet voorziet in gedragsregels5 om een gelijk speelveld te bevorderen tussen ondernemers en overheden. Bij het uitgeven van grond en opstallen in erfpacht, is het niet aannemelijk dat de concurrentieverhoudingen van de lokale markt worden verstoord, of mededinging naar het verwerven van dit erfpachtrecht voor het vernieuwen van bouwkoten wordt vervalst. Er is geen marktpartij die de bouwkoten winstgevend zou kunnen exploiteren. Het betref hier het faciliteren van een publiek belang zoals culturele optochten van de Vastenavond waarin praalwagens centraal staan die door Bergse bouwclubs worden vervaardigd in bouwkoten

Tot nu toe zijn leningen en garanties door de overheid, binnen de Wet Markt en Overheid, nooit aan de orde geweest in jurisprudentie, of in de beschikkingspraktijk van de Autoriteit Consument en Markt. Het vastgoedbeleid zou wel aangevuld kunnen worden met een verkoop regulerend beding, zodat de stichting Hal-Wana nooit kan speculeren met het verkregen vastgoed.

7 Subsidiebeleid

De Algemene Subsidie Verordening stelt, in de begripsomschrijving (artikel 1 sub d), dat de jaarlijkse subsidie een subsidie is per boekjaar aan een instelling voor een periode van maximaal vier jaar. In artikel 10.1 sub f is bepaald dat het college een subsidie kan weigeren indien die subsidieverstrekking in strijd is met wettelijke voorschriften. In dit beleidskader is de vormvrije redactie van artikel 3 van de ASV relevant. Dit artikel stelt dat het college ‘bij nadere regeling’ vaststelt welke activiteiten en welke doelgroepen in aanmerking komen voor subsidies, hoe subsidies worden berekend en de wijze waarop subsidies worden uitbetaald. Aansluitend stelt artikel 3.2 van de ASV dat het college bevoegd is om voorwaarden te stellen aan reserveringen, het eigen vermogen en het liquiditeitsverloop.

7.1 Begripsomschrijving boekjaarsubsidie

De begripsomschrijving van de ASV is de materiële begripsomschrijving, gericht op de aanspraak op geld volgens artikel 4:21 van de Algemene wet bestuursrecht (Awb). De begripsomschrijving definieert subsidies als ‘boekjaarsubsidies’. Dat veronderstelt dat een subsidie is gekoppeld aan een boekjaar, of aan een bestuurlijke cyclus van 4 jaar (art. 4:67 1ste lid Awb). De ASV verlangt dat subsidies gelijk lopen met het exploitatieboekjaar van een gesubsidieerde rechtspersoon, omdat exploitaties afhankelijk zijn van subsidies. De term ‘boekjaarsubsidie’ is niets anders dan het tijdvak waarover een exploitant de subsidienoodzaak verantwoordt. Het college van B&W kan per vier jaar subsidies herijken op politieke doelstellingen en op beschikbaarheid van middelen in de meerjarenbegroting.

7.2 Langlopende boekjaarsubsidies

Omdat de ASV onder de werkingssfeer van de Awb valt, zal bekend zijn dat de boekjaarsubsidie aan de stichting Hal-Wana feitelijk een langlopende subsidie is volgens afdeling 4.2.8 Awb. In termen van de Awb is dit een bestendige rechtsbetrekking tussen de gemeente en de stichting. Afdeling 4.2.8 van de Awb is van toepassing voor subsidies, die structureel voor 1 jaar of meerdere jaren worden verstrekt6. In zijn aard is deze subsidie7 vergelijkbaar met gemeenten die zwembadexploitanten structureel subsidiëren.

7.3 De subsidieregeling volgens de ASV

Artikel 3 van de ASV stelt dat het college ‘bij nadere regeling’ bepaalt welke doelgroepen en soorten activiteiten aanspraak maken op subsidies. In het kader van structurele subsidieontvangers, voorziet artikel 18.3 van de ASV in een subsidieregeling om subsidies vast te stellen zonder aanvraag. Hoewel dit ASV-artikel niet doelgebonden is geformuleerd, wordt veronderstelt dat deze subsidieregelingen verwijzen naar artikel 4:32 Awb om te voorzien in subsidies voor langdurige projecten met clausules om subsidies8 . tussentijds te wijzigen, vanwege politieke motieven, of financiële redenen

6 Pg Awb III p.256-259 en Subsidierecht derde herzien druk Wolter Kluwer paragraaf 14.4.2

7 Instellingssubsidies of duursubsidies

8 Artikel 4:50 eerste lid aanhef en onderdeel b en artikel 4:51 Awb

7.4 De inzet van de subsidie als garantie

Het voorstel van de stichting is om een subsidie in te zetten als een garantie voor de nakoming van betalingsverplichtingen voor een lening. Deze garantie is een borg volgens artikel 7:850 BW. Zonder een borg kan de stichting geen kapitaal aantrekken, vanwege het gebrek aan financieringszekerheid. De bouwkoten hebben geen verkoopwaarde die als zekerheid dienen voor kredietverleners. Indien een kredietverlener kapitaal zou verstrekken en een hypotheekrecht zou willen vestigen, dan wordt dat recht gevestigd op het erfpachtrecht (grond), inclusief de bouwkoten (opstallen). In dat geval heeft de gemeente een financieel achtergestelde positie. De gemeente zal, als subsidiënt, worden aangesproken op de verbandvereiste koppeling tussen grond (erfpacht), geld (subsidie), zonder dat de gemeente een financiële veiligheidsmaatregel heeft geformuleerd waarin een garantie voorziet. Die verbandvereiste koppeling tussen grond, geld en garantie voorziet in de juridisch sterkste positie van de gemeente, indien de stichting de verplichtingen niet nakomt en een kredietverlener claims doorleggen aan de gemeente uit hoofde van een pand- of een hypotheekrecht op het erfpachtrecht.

7.5 De subsidie en de wet Fido

Zoals gesteld is een subsidie een aanspraak op geld (artikel 4:21 Awb). Dat kunnen ook op geld te waarderen voordelen zijn. Subsidies dienen voor activiteit die niet langs economische weg haalbaar zijn, omdat de ‘markt’ faalt voor het vernieuwen en verhuren van de bouwkoten. Het subsidiemotief sluit aan op andere wetgeving. De wet Financiering decentrale overheden (Fido) stelt dat subsidies, ofwel op geld te waarderen voordelen, publieke belangen moeten dienen. Subsidies zijn voor de Awb vergelijkbaar met andere financiële beleidsinstrumenten, zoals kredieten, leningen en garanties, omdat dergelijke beleidsinstrumenten de imperfectie van de ‘markt’ opheffen. Omdat een subsidie een economisch voordeel is, moet de gemeente een sterke juridische positie innemen bij het aangaan van een subsidierelatie. Door een verbandvereiste koppeling te formaliseren is een subsidie het beleidsinstrument die een onrechtvaardige hoge kostprijs (huur) voorkomt en wordt de subsidie beschermd tegen ongewenste claims van kredietverleners op pandof hypotheekrechten.

7.6 Samenvatting inzet van de subsidie als garantie

De argumenten uit het raadsvoorstel, om de inzet van de subsidie af te wijzen, is niet gebaseerd op wet- en regelgeving. Het aangaan en het koppelen van een subsidie aan de looptijd van een lening is niet in strijd met de ASV. De ASV voorziet er in om langlopende subsidierelaties aan te gaan. Daarvoor biedt de wetgever gemeenten mogelijkheden om niet alleen door geld (subsidie), maar ook door op geld te waarderen voordelen in te zetten. Een garantie is een op geld te waarderen voordeel en geen uitgave voor de gemeente. Een garantie is een juridische positie van de gemeente in een geldleningsovereenkomst die als subsidierelatie wordt gekwalificeerd.

8 Het Treasurybeleid en de wet Fido

Het raadsvoorstel haalt de tekst aan van het Treasury statuut. Daarin staat dat het college van B&W onder voorwaarden leningen of garantie kunnen verstrekken, uit hoofde van de publieke taak. Het raadsvoorstel stelt dat de gemeente, bij wijze van uitzondering, leningen verstrekt die een publiek belang dienen. In dat geval kan de gemeenteraad artikel 169 lid 4 Gemeentewet volgen over de informatieplicht bij privaatrechtelijke rechtshandelingen, zoals een garantstelling voor een lening. Het raadsvoorstel stelt dat de Vastenavend niet als publiek belang wordt aangemerkt en zolang de Vastenavend geen publiek belang is, handelt de gemeente in strijd met het Treasurybeleid, hier kan de gemeenteraad ruimte bieden aan het college door de Vastenavond optocht en de daar mee samenhangende huisvesting van bouwclubs te kwalificeren als een publiek belang.

8.1 Het publieke belang i.r.t. de wet Fido en het treasurybeleid

Gemeenten moeten over een treasurystatuut (- beleid) beschikken volgens de wet Fido. Die wet stelt kaders voor de uitvoering en toezicht op financiële geldstromen van gemeente en risicobeheersing. Om te beginnen wordt benadrukt dat het de Stichting Hal-Wana is die een garantieverzoek indient voor een financiering van bouwkoten en niet de stichting Vasteavend. De wet Fido stel geen eisen aan het verstrekken van leningen, of garanties uit hoofde van publieke taken. De Wetenschappelijke Raad voor Regeringsbeleid (WRR)9 definieert een publiek belang indien de overheid een lokaal belang behartigt, in de overtuiging dat het belang anders niet, of gebrekkig tot zijn recht komt, of tot stand komt.

De wet Fido stelt dat het gemeenteraad bepaalt wat van publiek belang is. Kennelijk heeft de gemeente bij het formele Algemeen Belang besluit10 niet expliciet besloten dat het huisvesting voor bouwclubs een publiek belang is voor praalwagens voor : De Vastenavond Optocht, het grootste en gratis toegankelijke evenement in de gemeente Bergen op Zoom.

Impliciet lijkt de gemeente wel te handelen in de geest van een Algemeen Belang Besluit. De gemeente Bergen op Zoom voorkwam destijds het bouwen op zoldertjes, bijkeukens, schuren en schuurtjes en oude vervallen fabrieksloodsen. De gemeente wilde veilig bouwen waarborgen en overlast in de woonwijken beperken. De oplossing daarvoor werd gevonden in de realisatie van het Konterscherp in Bergen op Zoom en later ook de onderkomens voor de bouwers in Halsteren en Lepelstraat. De Stichting Hal-Wana sinds de oprichting subsidie voor de huisvesting van de Bergse Bouwers om zo de Vastenavond Optocht te faciliteren. Deze subsidierelatie heeft de gemeente ook met de Bouwers uit Halsteren en Lepelstraat.

9 het borgen van publiek belang (WRR 2000)

10 Gemeenten hebben vóór 1 juli 2014 een Algemeen Belang Besluit genomen over lokaal geldende belangen

8.2 Wet Fido

De wet Fido wordt aangehaald in het raadsvoorstel als een beslissingsblokkade en stelt dat de wet niet toestaat om gemeentegaranties te verstrekken tegenover een kredietverlener die een lening verstrekt aan de Stichting Hal-Wana voor de bouwkoten. Uiteraard is het verstrekken van een garantie niet in strijd met deze wet, maar stelt de wet Fido wel enkele voorwaarden. Specifiek betreft dat het verkrijgen van zekerheden voor de nakoming van betalingsverplichtingen en concentreert de wet zich op het behartigen van publieke taken of – belangen. Daarvan is bekend dat die belangen per gemeente kunnen verschillen. Bij de ene gemeente is dat een garantie voor behoud van een voetbalstadion, of de revitalisatie een museum en bij een ander gemeente is dat het faciliteren van de Vastenavond Optocht door het aanbieden van huisvesting aan de Bergse Bouwers.

Kortom, we blijven deze hele gang van zaken volgen. De Vastenavend is een belangrijk onderdeel van onze Bergse identiteit en erfgoed. Het geeft onze stad extra cachet en waarde. Dat een aantal buitenstaanders in hun tijdelijke bestuurszetel dit niet begrijpen of kennen, mag geen excuus zijn om fatale beslissingen te nemen die onze stad tot in lengte der jaren pijn zal doen en ons schaden. Als burger moeten we dan ook onze bestuurders aanspreken op hun schadelijke beleid. Het is goed te weten, dat de drie stichtingen in ieder geval de handschoen opgepakt hebben. Wordt vervolgd.